1.4GW/8.2GWh

กำลังการผลิตติดตั้งทั่วโลกของการจัดเก็บพลังงานระยะยาวที่ได้รับมอบหมายในปี 2566

650GW/1,877GWh

การคาดการณ์กำลังการผลิตพลังงานติดตั้งสะสมสะสมทั่วโลกจนถึงสิ้นปี 2030

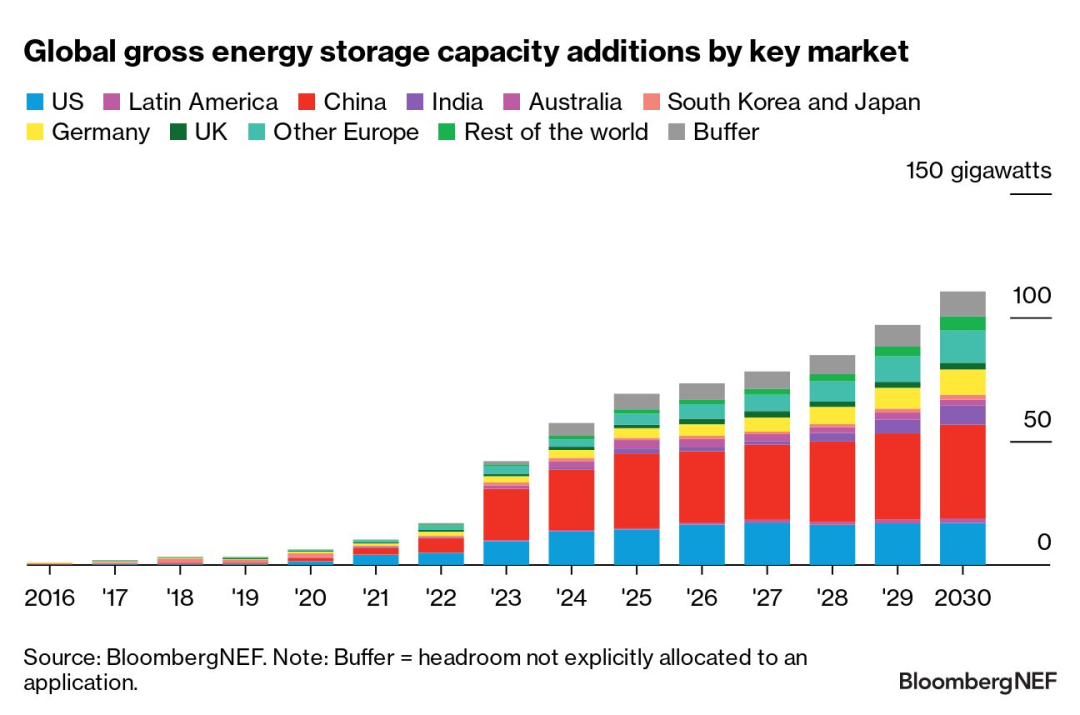

จากการวิจัย คาดว่าการเพิ่มความสามารถในการกักเก็บพลังงานที่ติดตั้งทั่วโลกจะทำสถิติสูงสุดในปี 2566 ด้วย 42GW/99GWhและคาดว่าจะเติบโตที่ CAGR ที่ 27% จนถึงปี 2573 โดยเพิ่มขึ้นทุกปีที่ 110GW/372GWh ในปี 2573 ซึ่งคิดเป็น 2.6 เท่าของตัวเลขที่คาดการณ์ไว้ในปี 2566

เป้าหมายและเงินอุดหนุนกำลังแปลไปสู่การพัฒนาโครงการและการปฏิรูปตลาดพลังงานที่สนับสนุนการจัดเก็บพลังงานการแก้ไขการคาดการณ์การใช้งานที่สูงขึ้นได้รับแรงหนุนจากโครงการใหม่ๆ จำนวนมากที่ถูกกระตุ้นโดยความต้องการพลังงานที่เปลี่ยนแปลงตามเวลาตลาดกำลังมองหาการจัดเก็บพลังงานเป็นบริการความจุมากขึ้น (รวมถึงผ่านตลาดความจุ)

ในด้านเทคโนโลยี แบตเตอรี่ลิเธียมไอออนที่ใช้ระบบวัสดุนิกเกิล-แมงกานีส-โคบอลต์ (NMC) กำลังสูญเสียส่วนแบ่งการตลาดเนื่องจากมีต้นทุนค่อนข้างสูงเมื่อเทียบกับแบตเตอรี่ลิเธียมเหล็กฟอสเฟต (LFP)นอกเหนือจากแบตเตอรี่ลิเธียมไอออนแล้ว เทคโนโลยีทางเลือกที่เน้นไปที่การจัดเก็บพลังงานระยะยาว (LDES) เป็นหลักยังคงมีข้อจำกัด โดยมีกำลังการผลิตติดตั้งเพียง 1.4GW/8.2GWh ที่เริ่มดำเนินการทั่วโลกภูมิภาคเอเชียแปซิฟิกคิดเป็น 85% ของกำลังการผลิตติดตั้งใหม่ตั้งแต่ปี 2563

ยุโรป ตะวันออกกลาง และแอฟริกา (EMEA) คิดเป็น 24% ของการใช้งานการจัดเก็บพลังงานต่อปี (ในหน่วย GW) ภายในปี 2030 ภูมิภาคนี้กำลังเพิ่มความจุการจัดเก็บพลังงานติดตั้ง 4.5GW/7.1GWh ในปี 2022 โดยที่เยอรมนีและอิตาลีเกินความคาดหมายก่อนหน้านี้ของเรา สำหรับการติดตั้งที่เก็บแบตเตอรี่ในครัวเรือนปัจจุบันแบตเตอรี่ในครัวเรือนเป็นแหล่งความต้องการกักเก็บพลังงานที่ใหญ่ที่สุดในภูมิภาค และจะยังคงเป็นเช่นนั้นจนถึงปี 2568 นอกจากนี้ เงินอุดหนุนมากกว่า 1 พันล้านยูโร (1.1 พันล้านดอลลาร์) ได้รับการจัดสรรให้กับโครงการกักเก็บพลังงานในปี 2566 ซึ่งสนับสนุน โครงการสำรองใหม่ในกรีซ โรมาเนีย สเปน โครเอเชีย ฟินแลนด์ และลิทัวเนียกำลังการผลิตติดตั้งสะสมใน EMEA จะสูงถึง 114GW/285GWh ภายในสิ้นปี 2573 ซึ่งเพิ่มขึ้น 10 เท่าในแง่ของ GW โดยมีสหราชอาณาจักร เยอรมนี อิตาลี กรีซ และตุรกีเป็นผู้นำในด้านกำลังการผลิตใหม่

เอเชียแปซิฟิกยังคงรักษาความเป็นผู้นำในด้านกำลังการผลิตติดตั้ง (ในหน่วย GW) และจะคิดเป็นเกือบครึ่งหนึ่ง (47%) ของกำลังการผลิตใหม่ที่เพิ่มขึ้นในปี 2573 ความเป็นผู้นำของจีนมีสาเหตุมาจากข้อกำหนดบังคับจากบนลงล่างสำหรับพลังงานลมขนาดใหญ่ และ PV เพื่อติดตั้งระบบกักเก็บพลังงานตลาดอื่นๆ ยังได้พัฒนานโยบายใหม่เพื่อส่งเสริมการจัดเก็บพลังงานเกาหลีใต้จะระงับการประมูลการจัดเก็บพลังงานเพื่อลดการละทิ้งพลังงานหมุนเวียน และได้ออกนโยบายใหม่เพื่อฟื้นฟูอุตสาหกรรมการจัดเก็บพลังงานเชิงพาณิชย์ออสเตรเลียและญี่ปุ่นต่างดำเนินการประมูลกำลังการผลิตใหม่สำหรับความจุที่สะอาดและมีเสถียรภาพ โดยสนับสนุนการติดตั้งพื้นที่จัดเก็บโดยเสนออัตราภาษีความจุระยะยาวข้อเสนอบริการเสริมใหม่ของอินเดียอาจให้โอกาสในการจัดเก็บพลังงานแบบอยู่กับที่ในตลาดขายส่งเราได้เพิ่มการคาดการณ์สำหรับการใช้งานการจัดเก็บพลังงานสะสม (ในหน่วย GW) ในเอเชียแปซิฟิกขึ้น 42% เป็น 39GW/105GWh ในปี 2030 สาเหตุหลักมาจากแนวโน้มการคาดการณ์และการอัปเดตคำแนะนำด้านระเบียบวิธีสำหรับจีน

ทวีปอเมริกาล้าหลังภูมิภาคอื่นๆ และจะคิดเป็น 18% ของกำลังการผลิตที่ใช้งานใน GW ในปี 2030 การกระจายตัวทางภูมิศาสตร์ที่ขยายตัวและขอบเขตของกิจกรรมการใช้งานการจัดเก็บพลังงานในสหรัฐอเมริกา แสดงให้เห็นว่าภูมิภาคนี้ได้กลายเป็นแหล่งกระแสหลักของกลยุทธ์การลดคาร์บอนสำหรับระบบสาธารณูปโภคของสหรัฐอเมริกาในแคลิฟอร์เนียและภาคตะวันตกเฉียงใต้ โครงการต่างๆ ล่าช้าเนื่องจากต้นทุนการจัดเก็บพลังงานที่สูงกว่าที่คาดไว้ ในที่สุดก็ได้เชื่อมต่อกับโครงข่ายแล้วการปฏิรูปตลาดในตลาดกำลังการผลิตของชิลีอาจปูทางสำหรับการเร่งการเพิ่มกำลังการผลิตติดตั้งใหม่ในตลาดการจัดเก็บพลังงานที่เกิดขึ้นใหม่ในละตินอเมริกา

ด้วยประสบการณ์กว่า 10 ปีในด้านการจัดเก็บพลังงานและโครงการมากกว่า 50 โครงการที่มีกำลังการผลิตรวม 2GWh ทั่วโลก บริษัท Dowell Technology Co., Ltd. จะยังคงส่งเสริมพลังงานสีเขียวและขับเคลื่อนการเปลี่ยนแปลงของโลกไปสู่พลังงานที่ยั่งยืน!

เวลาโพสต์: 17 ต.ค.-2023